Come chiarito dall'Agenzia delle Entrate se le spese sanitarie, escluse quelle relative all’acquisto dei veicoli per disabili, (indicate nella dichiarazione nei righi E1, E2 ed E3) superano complessivamente euro 15.493,71 (al lordo della franchigia di euro 129,11) la detrazione può essere ripartita in 4 quote annuali costanti e di pari importo.

Attenzione al fatto che, la scelta di rateizzazione o detrazione in un’unica soluzione, che avviene in sede di presentazione della dichiarazione dei redditi, è irrevocabile e deve essere effettuata con riferimento all’anno in cui le spese sono state sostenute, barrando l’apposita casella posta in corrispondenza dei righi E1, E2, E3.

Se i contribuenti, nelle precedenti dichiarazioni dei redditi hanno optato negli anni d’imposta 2020 e/o 2021 e/o 2022 per la rateizzazione di tali spese, riportano nel rigo E6 della dichiarazione dei redditi gli importi di cui è stata chiesta la rateizzazione, indicando nell’apposita colonna il numero di rata (da 2 a 4) di cui si intende fruire.

Nell’ipotesi in cui il contribuente abbia scelto di ripartire la spesa in quattro rate e deceda prima di aver goduto dell’intera detrazione, l’erede tenuto a presentare la dichiarazione dei redditi del de cuius può detrarre in un’unica soluzione le rate residue.

In particolare, il Rigo E6 è riservato ai contribuenti che negli anni 2020 e/o 2021 e/o 2022 hanno sostenuto spese sanitarie superiori a 15.493,71 euro ed hanno scelto la rateizzazione nelle precedenti dichiarazioni dei redditi.

Se in più di una delle precedenti dichiarazioni è stata scelta la rateizzazione, è necessario compilare più righi E6 utilizzando distinti modelli.

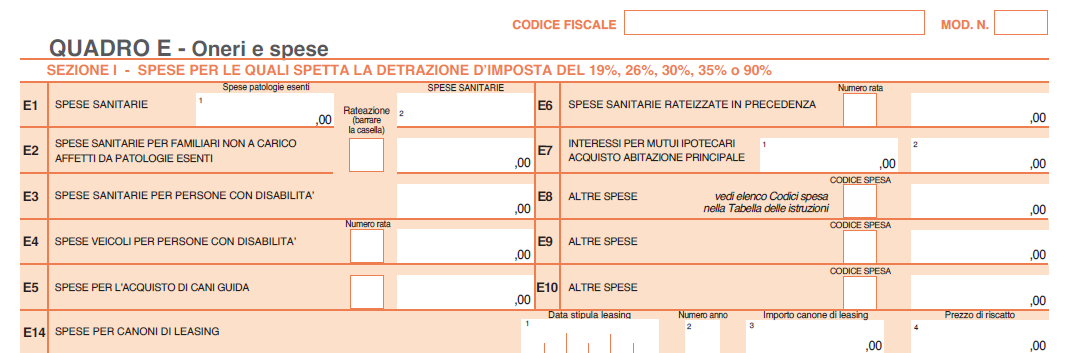

730/2024: il Rigo E6 per la rateizzazione degli anni precedenti

Il rigo E6 va cosi compilato:

- nella colonna 1 indicare il numero della rata di cui si intende fruire. Il numero delle rate va da 2 a 4.

- nella colonna 2 indicare l’importo delle spese di cui è stata chiesta la rateizzazione. In particolare se nelle precedenti dichiarazioni è stato utilizzato il Mod. 730:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo 136 del prospetto 730-3/2023, mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è desumibile dal rigo E6 del quadro E del Mod. 730/2023.

Se, invece, nelle precedenti dichiarazioni è stato utilizzato il modello REDDITI Persone Fisiche:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo RN47, colonna 55, del Mod. REDDITI Persone Fisiche 2023 mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è pari all'importo indicato nel rigo RP6 del quadro RP del Mod. REDDITI Persone Fisiche 2023 moltiplicato per quattro.