Le entrate con una FAQ del 14 giugno hanno chiarito che per il pagamento della flat tax incrementale valgono i termini ordinari.

Prima dei dettagli sul quesito e sulla risposta dell'ADE ricordiamo che con il Provvedimento n 68687 sono state pubblicate le regole per versare le imposte con l Modello Redditi PF 2024.

Tra le novità del Modello Redditi 2024 vi è quella nel Quadro LM per la flat tax incrementale.

In dettaglio, nel quadro LM è inserita una nuova sezione, nella quale i soggetti che aderiscono al regime della tassa piatta incrementale, determinano il reddito incrementale, costituito dalla differenza tra il reddito d’impresa e di lavoro autonomo conseguito nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare, sul quale è dovuta l’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale, in misura del 15 per cento (art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197).

E' bene ricordare che sulla tassa piatta incrementale l'agenzia ha pubblicato anche la Circolare n 18/2023.

Flat tax incrementale: come optare nel modello redditi 2024

Nel quadro LM del Modello redditi PF 2024 fascicolo 3 vi è una nuova sezione nella quale i soggetti che aderiscono al regime della tassa piatta determinano il reddito incrementale.

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che intendono aderire al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197 e non può essere compilata contestualmente alla sezione I e/o alla sezione III.

Per ulteriori dettagli sulla flat tax leggi anche: Flat tax incrementale 2024: chi potrà beneficiarne

Attenzione al fatto che non possono fruire del presente regime i contribuenti che hanno iniziato l’attività nel 2023, ma è necessario che essi abbiano svolto l’attività e conseguito reddito per almeno un intero anno nell’ambito del triennio precedente.

Inoltre il regime non può essere applicato dai contribuenti che nel presente anno aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, mentre può essere applicato da coloro che hanno fruito del predetto regime nel triennio precedente (Circolare 18/E del 28 giugno 2023).

Ai fini della determinazione dell’incremento i redditi da confrontare sono quelli relativi alle sole attività d’impresa e di lavoro autonomo.

Pertanto vanno considerati i soli redditi di lavoro autonomo e d’impresa indicati nei quadri RE, RF, RG, LM, nonché i redditi prodotti dagli imprenditori agricoli che fruiscono del regime di cui agli articoli 56, comma 5, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti, indicati nel quadro RD, al netto delle perdite pregresse portate in diminuzione dei predetti redditi.

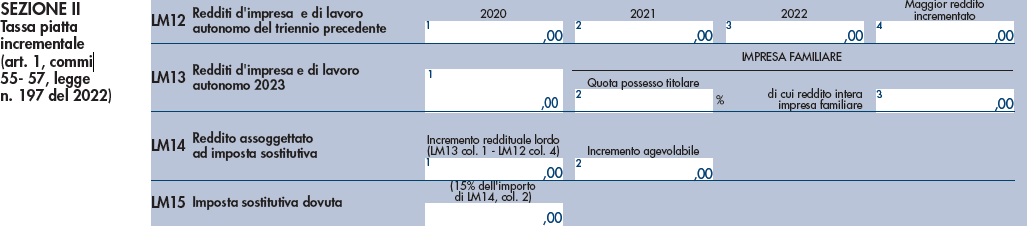

Nel rigo LM12 “Maggior reddito d’impresa e di lavoro autonomo triennio precedente”, va indicato:

- nelle colonne da 1 a 3, l’importo del reddito d’impresa e di lavoro autonomo conseguito nei rispettivi anni d’imposta 2020, 2021 e 2022, facendo concorre integralmente ai predetti redditi l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria;

- nella colonna 4, il maggiore tra gli importi indicati nelle colonne precedenti, incrementato della franchigia del 5 per cento;

Nel rigo LM13, “Redditi d’impresa e di lavoro autonomo 2023” va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023 già indicati nei quadri RE, RF, RG e/o RD.

Nel caso in cui il reddito d’impresa o derivante dall’esercizio di arti o professioni sia negativo, ai fini del raffronto tra i redditi d’impresa e di lavoro autonomo conseguiti nei vari anni d’imposta e ai fini della determinazione dell’incremento di reddito da assoggettare alla “flat tax incrementale”, la perdita è da ritenersi irrilevante. Nell’ipotesi in cui il parametro di confronto rispetto al reddito del 2023 sia negativo, il reddito soggetto alla tassa piatta incrementale non può eccedere quello dell’anno 2023, sempre nei limiti di 40.000 euro. (Circolare 18/E del 28 giugno 2023). Pertanto nei predetti righi LM12 ed LM13 non possono essere indicati importi negativi.

Nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa (Circolare n. 18/E del 28 giugno 2023).

Pertanto, se nel 2023 è stata svolta attività economica in forma d’impresa familiare (o di azienda coniugale) il titolare della stessa deve ricomprendere il reddito dell’intera impresa o azienda nel rigo LM13, colonna 1, indicando, nella successiva colonna 2, la quota percentuale dell’impresa o dell’azienda posseduta.

Nel rigo LM14, colonna 1, va indicato l’incremento reddituale lordo, dato dalla seguente differenza, se positiva: (LM13 col.1 – LM12, col.4);

Nel rigo LM14, colonna 2, viene indicato il reddito effettivamente agevolabile, pari all’importo di colonna 1, nel limite massimo di € 40.000.

Qualora nel 2023 sia stato realizzato esclusivamente reddito derivante da impresa familiare, il reddito effettivamente agevolabile va determinato tenendo conto della sola quota di reddito posseduta del titolare e pertanto in tal caso l’importo di LM14 col. 2 è pari a: LM14 colonna 1 x LM13, colonna 2, sempre nei limiti dell’importo di 40.000 euro.

Flat incrementale 2024: quando si paga?

La legge istitutiva della flat tax incrementale non richiama espressamente le disposizioni in materia di versamento dell’imposta sui redditi delle persone fisiche, essa però è una imposta sostitutiva dell’IRPEF e delle relative addizionali che vanno liquidate nel Modello Redditi PF 2024.

Con FAQ del 14 giugno le Entrate hanno replicato al seguente quesito: si chiede se sia possibile applicare alla flat tax incrementale di cui all’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197:

- 1. l’istituto della rateazione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241

- 2. il differimento del versamento entro il trentesimo giorno successivo ai termini previsti (applicando la maggiorazione dello 0,40 per cento), previsto dall’articolo 17, comma 2, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435

- 3. il differimento del versamento al 31 luglio 2024 (senza alcuna maggiorazione), stabilito dall’articolo 37, comma 1, del decreto legislativo 12 febbraio 2024, n. 13, in favore dei soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione.

Le entrate hanno replicato che si ritiene che gli istituti sopra menzionati possano essere applicati anche alla flat tax incrementale.

Ciò in quanto, pur se la norma istitutiva della stessa non opera un rinvio espresso alle modalità e ai termini di versamento delle imposte sui redditi, detto rinvio è da ritenersi implicito, attese sia la natura intrinseca di imposta sui redditi della flat tax incrementale, sia la mancanza di una disciplina che ne regolamenti termini di versamento specifici.