Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate entro il 31 ottobre 2023:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: istruzioni per l'invio

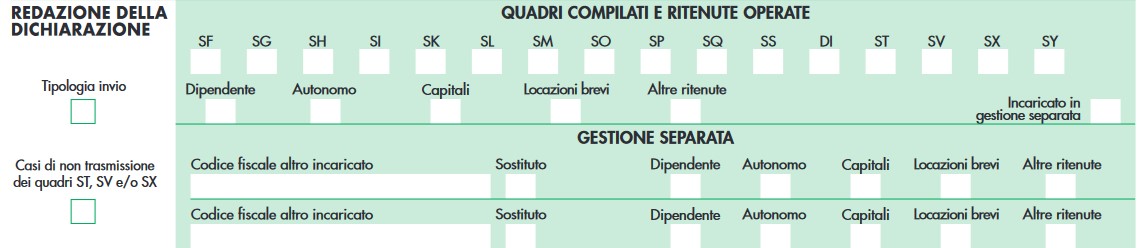

La sezione “Redazione della dichiarazione” del modello 770/2023 contiene le informazioni attinenti la scelta operata in relazione alla predisposizione e all’invio dei dati senza modifiche rispetto allo scorso anno.

Essa si compone di due parti:

- Quadri compilati e ritenute operate, che deve essere utilizzata per indicare i prospetti che compongono la dichiarazione, barrando la relativa casella;

- Gestione separata, da compilare se il sostituto intende trasmettere separatamente i flussi riferiti al Mod. 770/2023.

Nella sezione è presente il campo “Tipologia invio”, da compilare obbligatoriamente al fine di indicare la tipologia di invio che viene effettuata, indicando:

- codice 1 nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi);

- codice 2 nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi)

Attenzione al fatto che quest'anno, nella sezione “Quadri compilati e ritenute operate” è presente, a destra in basso, la nuova casella "Incaricato in gestione separata" da barrare a cura dell’intermediario incaricato.

In particoalre, la casella va barrata:

- tanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata inviando lui una parte dei dati e si sia contestualmente avvalso dell’ausilio dell’intermediario per la trasmissione dell’altra parte dei dati (situazione “mista”);

- quanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata affidando a degli intermediari la trasmissione dei dati della dichiarazione (situazione con solo invio dei dati da parte di intermediari).

Nella sotto sezione “Gestione separata” è presente la casella “Sostituto”, da barrare:

- dal sostituto il quale decida di effettuare invii separati, provvedendovi integralmente,

- ovvero dall’intermediario qualora il sostituto decida di effettuare invii separati, provvedendovi parzialmente e lasciando dunque ad un intermediario l’onere di inviare la restante parte dei dati.