Entro il 2 ottobre 2023, poichè il 30 settembre cade di sabato, occorre presentare il Modello 730 per dichiarare i redditi del periodo di imposta 2022.

Nel Modello 730/2023 anche quest'anno è possibile destinare il 5×1000 dell'IRPEF.

A tal fine è necessario compilare il MODELLO 730-1 per la scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef.

In particolare, ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, destinando:

- l’otto per mille del gettito Irpef allo Stato oppure a una Istituzione religiosa;

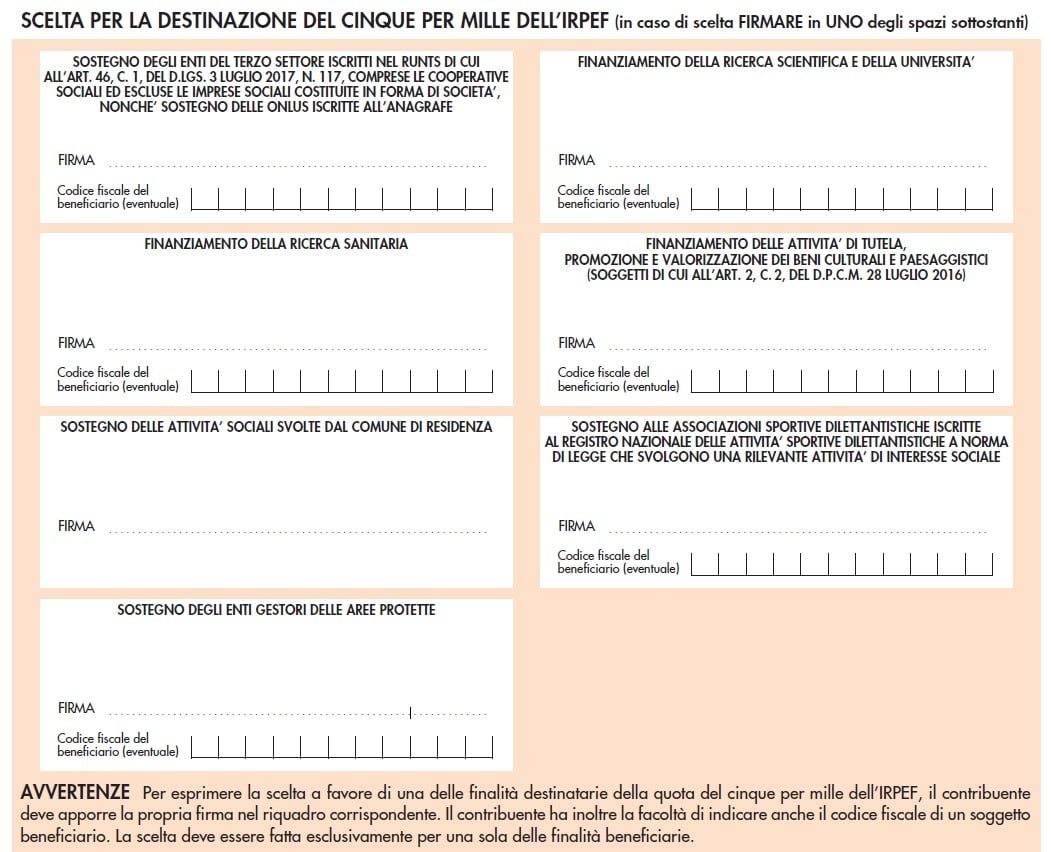

- il cinque per mille della propria Irpef a determinate finalità;

- il due per mille della propria Irpef in favore di un partito politico.

E' bene sapere che, le scelte della destinazione dell’otto, del cinque e del due per mille dell’Irpef:

- non sono in alcun modo alternative tra loro,

- e possono, pertanto, essere tutte espresse.

Tali scelte non determinano maggiori imposte dovute.

5×1000 dell'IRPEF nel 730/2023: a cosa viene destinato

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

- a) sostegno degli enti del Terzo Settore iscritti nel Registro Unico Nazionale del Terzo Settore di cui all’articolo 46, comma 1, del Decreto legislativo 3 luglio 2017, n.117, comprese le cooperative sociali ed escluse le imprese costituite in forma di società, nonché sostegno delle Organizzazioni non lucrative di utilità sociale (ONLUS), iscritte all’Anagrafe delle ONLUS. L’articolo 9, comma 6, del Decreto-legge 30 dicembre 2021, n. 228, convertito con modificazioni dalla legge 25 febbraio 2022, n. 15, come modificato dall’articolo 9, comma 4, del Decreto-legge n.198 del 29 dicembre 2022, stabilisce, infatti, che fino al 31 dicembre 2023, le ONLUS iscritte all’Anagrafe, continuano ad essere destinatarie della quota del cinque per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020;

- b) finanziamento della ricerca scientifica e dell’università;

- c) finanziamento della ricerca sanitaria;

- d) finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (soggetti di cui all’art. 2, comma 2, del D.P.C.M. 28 luglio 2016);

- e) sostegno delle attività sociali svolte dal comune di residenza;

- f) sostegno alle Associazioni Sportive Dilettantistiche iscritte al Registro Nazionale delle attività sportive dilettantistiche a norma di legge che svolgono una rilevante attività di interesse sociale;

- g) sostegno degli enti gestori delle aree protette.

5×1000 dell'IRPEF nel 730/2023: come si destina

La scelta di destinare il 5×1000 dell'IRPEF alle suddette finalità va espressa sul “Modello 730-1”:

- compilando i campi dei dati del contribuente e il suo codice fiscale,

- e apponendo la propria firma solo nel riquadro corrispondente alla finalità cui si intende destinare la quota.

Il contribuente ha inoltre la facoltà di indicare anche il codice fiscale del soggetto cui vuole destinare direttamente la quota del cinque per mille dell’Irpef.

Attenzione al fatto che, anche i contribuenti che non devono presentare la dichiarazione possono scegliere di destinare l’otto, il cinque e il due per mille dell’Irpef, utilizzando l’apposita scheda allegata allo schema di Certificazione Unica 2023 o al modello REDDITI Persone fisiche 2023 e seguendo le relative istruzioni.