Il 31 ottobre si è conclusa l'ultima fase relativa all'annullamento automatico delle cartelle fino a 5.000 euro previsto dall'articolo 4 commi da 4 a 10 del DL 41/2021.

Perciò i debiti dei soggetti beneficiari della misura dovrebbero essere stati annullati automaticamente secondo quanto previsto dal Decreto MEF del 14 luglio Pubblicato in GU n 183 del 2 agosto 2021 che ha reso operativo il condono automatico dei debiti tributari.

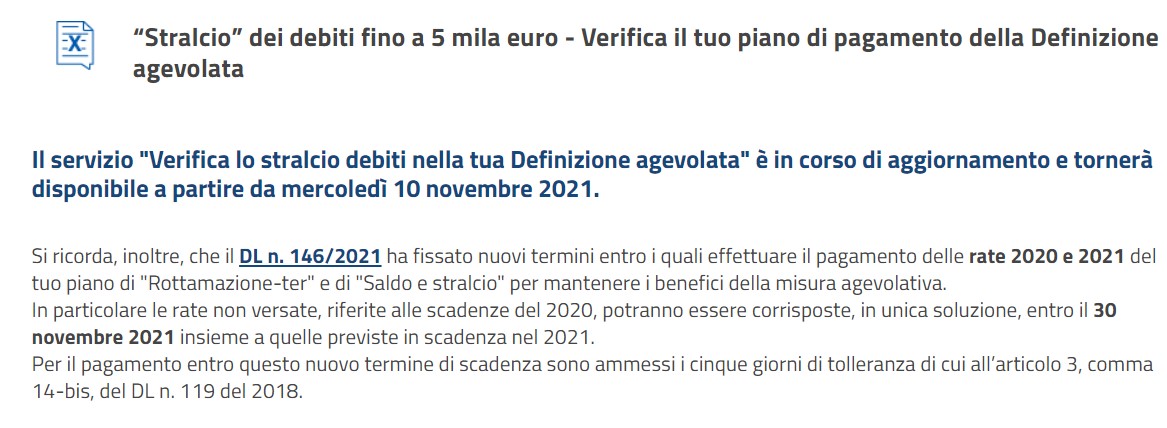

Ad oggi il sito dell'Agenzia della Riscossione riporta questa dicitura

Alla luce delle recenti novità evidentemente si stanno ricalcolando le posizioni debitorie dei contribuenti interessati dalle varie misure agevolative.

Alla luce delle recenti novità evidentemente si stanno ricalcolando le posizioni debitorie dei contribuenti interessati dalle varie misure agevolative.

Dal 10 novembre sarà nuovamente possibile accedere al servizio di verifica dello stralcio debiti nella propria definizione agevolata.

Ricordiamo i requisiti necessari al condono.

In particolare, sono automaticamente annullati:

- i debiti di importo residuo fino a 5.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni,

- risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010,

- delle persone fisiche che hanno conseguito, nel periodo d'imposta 2019, un reddito imponibile ai fini delle imposte sui redditi fino a 30.000 euro

- e dei soggetti diversi dalle persone fisiche che hanno conseguito, nel periodo d'imposta in corso alla data del 31 dicembre 2019, un reddito imponibile ai fini delle imposte sui redditi fino a 30.000 euro.

Condono cartelle 2021: dal 10 novembre possibile controllare la propria posizione debitoria

Il riepilogo del calendario dello stralcio cartelle fino a 5.000 euro

Entro il 20 agosto 2021, l'agente della riscossione trasmette all'Agenzia delle entrate, l'elenco dei codici fiscali, presenti nel proprio sistema informativo alla data del 23 marzo 2021, delle persone fisiche e dei soggetti diversi dalle persone fisiche aventi uno o più debiti di importo residuo, alla medesima data del 23 marzo 2021, fino a 5.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati dal 1° gennaio 2000 al 31 dicembre 2010, con l'esclusione di quelli indicati dall'art. 4, comma 9, del decreto-legge 22 marzo 2021, n. 41 (step superato)

Entro il 30 settembre 2021 l'Agenzia delle entrate, per consentire all'agente della riscossione di individuare i soggetti per i quali NON ricorrono i requisiti reddituali restituisce a quest'ultimo l'elenco di cui sopra, segnalando, tra i codici fiscali in esso ricompresi quelli relativi a soggetti che, sulla base delle dichiarazioni dei redditi e delle certificazioni uniche presenti nella propria banca dati alla data di emanazione del decreto, risultano avere conseguito redditi imponibili superiori ai limiti indicati dallo stesso art. 4, comma 4.

L'annullamento dei debiti è effettuato alla data del 31 ottobre 2021, relativamente ai soggetti i cui codici fiscali non sono segnalati dall'Agenzia delle entrate; nel caso di coobbligazione, l'annullamento non opera se il codice fiscale di almeno uno dei coobbligati rientra tra quelli segnalati.

Ai fini del discarico conseguente all'annullamento, senza oneri amministrativi a carico dell'ente creditore, e dell'eliminazione dalle relative scritture patrimoniali, l'agente della riscossione trasmette agli enti interessati, entro il 30 novembre 2021, l'elenco delle quote annullate su supporto magnetico, ovvero in via telematica.

Leggi anche Rottamazione e notifica cartelle: tutte le novità nel Decreto Fiscale 2021 2022

Allegati: